目次

Outline

東京都心圏の不動産市場に異変?価格高騰の裏に潜む「新都心圏」の誕生と市場の二極化を徹底解説!

東京の不動産市場は今、歴史的な転換期を迎えています。東日本不動産流通機構の発表によると、2026年1月時点の首都圏マンション価格は、なんと1990年9月頃のバブル経済最盛期に匹敵する水準に達しているとのこと。特に東京都心3区(千代田区・中央区・港区)では、この数年間で価格上昇が著しく、市場全体の平均値を押し上げる主要因となっています。

しかし、この価格上昇は一過性のものではなく、これまでのトレンドの延長線上に位置付けられます。都心5区を中心とした高価格帯エリアでの取引増加と価格上昇が、首都圏全体の平均値を押し上げる構造は、すでに数年前から続いてきました。

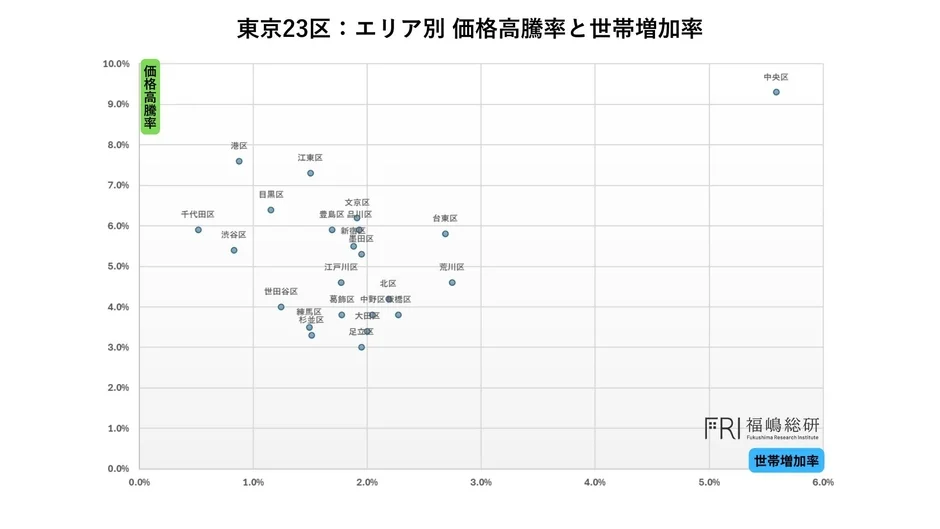

世帯増加率とマンション価格高騰率の「乖離」が示すもの

一般的に、世帯増加率が高いエリアほどマンション購入者が増え、価格上昇も高まると考えられます。しかし、実際のデータは必ずしもこの理論通りではありません。以下のグラフをご覧ください。

このグラフを見ると、世帯増加率がそれほど高くないにもかかわらず、マンション価格が大きく上昇しているエリアが複数存在していることが分かります。これは、単純な需給バランスだけでは説明できない価格形成メカニズムが働いていることを示唆しています。

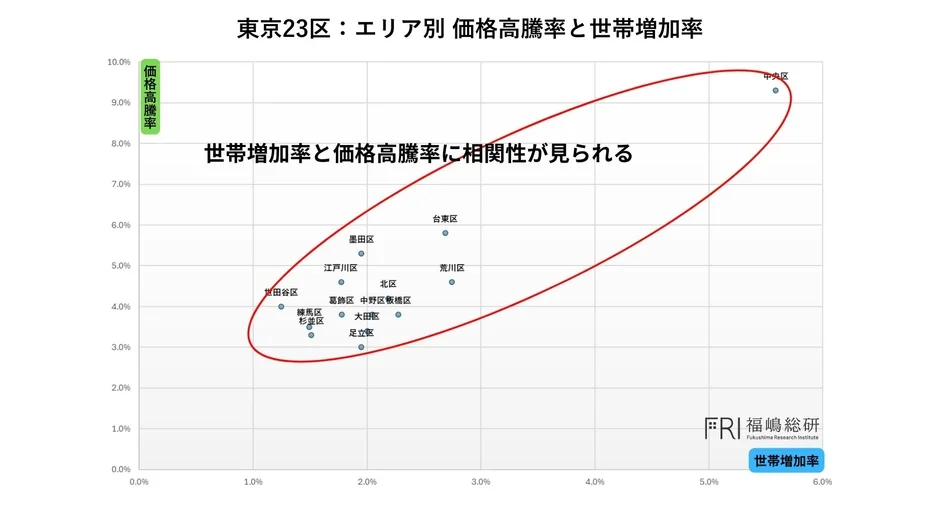

こうした乖離のあるプロットを除外すると、より理論的な需給関係に近い分布が現れます。つまり、一部のエリアでは、実需以外の要因が価格に影響を与えていると考えられるのです。

「新都心圏」の誕生:市場の歪みと投資需要の拡大

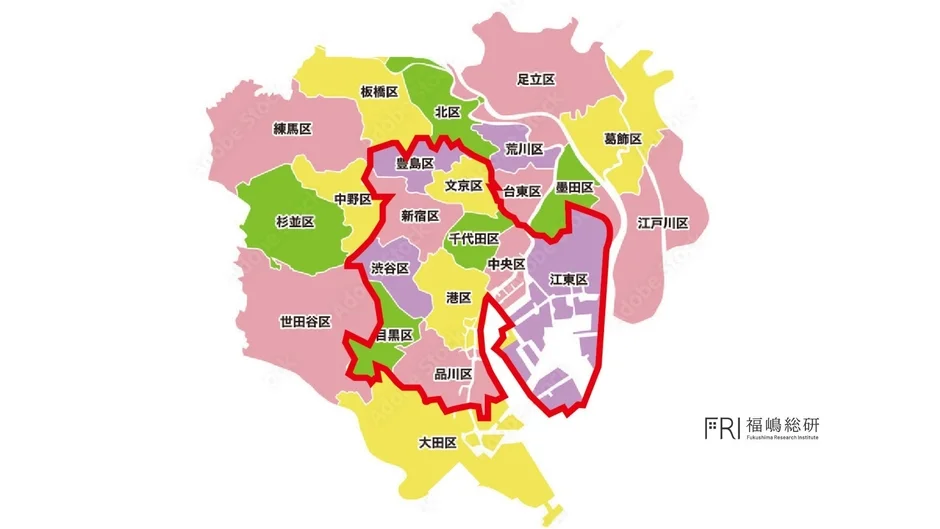

上記の正比例的な分布から外れたエリアを地図上で見てみましょう。該当するのは、千代田区、中央区、港区、新宿区、渋谷区、文京区、江東区、品川区、目黒区、豊島区です。これらのエリアは、世帯数の増加率が必ずしも高くないにもかかわらず、マンション価格の高騰が顕著という特徴があります。

この現象は、マンション価格が実需の増減だけで決まっているわけではないことを強く示唆しています。つまり、実際に居住するための需要だけでなく、住民票の異動を伴わない、いわゆる投機投資的な需要が強く作用していると分析されています。こうした需要は、短期的な値上がり益や資産保全を目的とするもので、取引件数の増減以上に価格水準を押し上げる要因となるのです。結果として、マンション市場における「都心5区的なエリア」は、従来の中心部から皇居を円の中心とする同心円状に拡張しつつあり、価格形成の中枢エリアが地理的にも広がっていることが明らかになっています。まさに「新都心圏」の誕生と言えるでしょう。

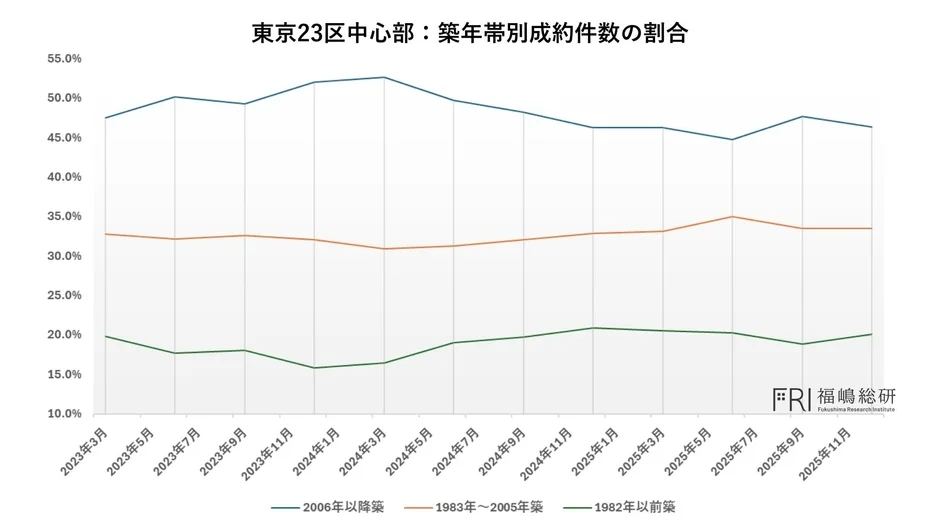

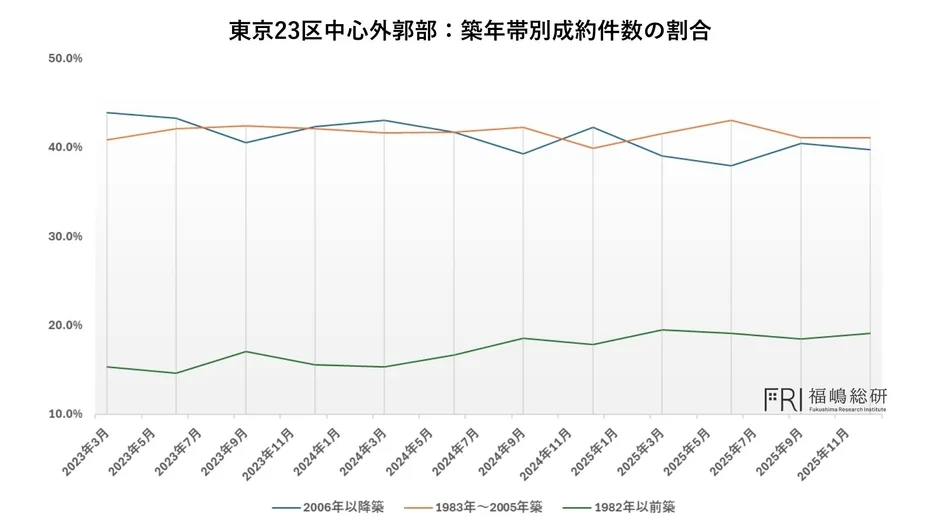

築年帯別成約件数に見る投資対象の変化

「新都心圏」に該当するエリアでは、築年帯別の成約件数割合にも極めて特徴的な傾向が見られます。特に、築20年未満の物件が占める成約件数の割合が非常に高く、他のエリアと比較しても際立っています。

この背景にはいくつかの要因が考えられます。まず、築浅マンションは建物の性能や設備水準が高く、修繕リスクが相対的に低いため、資産価値が維持されやすいという特性があります。実際に、東京都23区内の新築マンションの短期転売(竣工1年以内)の割合は、2024年、2025年で急激に上昇しているとのこと。第二に、新築供給が減少する中で築浅物件の希少性が高まり、流通市場でプレミアムが付きやすくなっています。第三に、これらの特性が投機投資の対象としても適合的であるため、実需だけでなく投資マネーも集まりやすい構造が形成されていると考えられます。

建築費高騰が促す供給構造の変化

建築費が急激に高騰した2022年以降から2025年までの、一棟当たりの平均供給戸数をエリア別に示した地図を確認すると、その傾向がさらに明確になります。

大規模開発案件(赤プロット:1棟当たり平均150戸以上)は、ほぼ「新都心圏」に集約されていることが分かります。用地取得の困難さや建築費の顕著な高騰といった制約条件が強まる中でも、これらのエリアでは再開発事業や大規模複合開発を通じて、一定規模の新築供給が継続されているのです。これにより、築浅物件が流通市場に供給されやすい構造が維持され、前述の築年帯別成約件数の特徴とも整合的な関係を示しています。供給構造そのものが、築浅・高価格帯マンションへの需要集中を促進していると言えるでしょう。

💡ちなみに、板橋区や北区でも大規模開発の兆しが見られる点は注目に値します。これらのエリアは、現時点では都心コアエリアと同水準の評価を受けているわけではありませんが、今後の市場環境次第では次の狙い目エリアとして浮上するポテンシャルを秘めているかもしれません。

「新都心圏」外のエリア:実需中心の市場構造

次に、「新都心圏」外のエリア、具体的には世田谷区、大田区、杉並区、中野区、練馬区、板橋区、北区、台東区、墨田区、荒川区、足立区、葛飾区、江戸川区について見てみましょう。これらのエリアは、相対的に実需中心の市場構造を有している点が大きな特徴です。

築年帯別の成約件数割合を見ると、築20年未満と築20年以上40年未満の物件がほぼ同程度の割合を占めており、「新都心圏」と比較すると、後者の割合が相対的に高いことが分かります。さらに、旧耐震基準(1982年以前)に該当する物件の成約割合も徐々に増加している点が確認されます。これは、大規模開発による新築供給が限定的である一方、実需マンション価格の高騰により、購入者が相対的に価格水準の低い築年帯へと需要をシフトさせている動きが背景にあると考えられます。つまり、「築浅が買えない層」が市場に残る在庫の中から現実的な選択肢を模索した結果、築20年以上の物件や旧耐震物件に対する需要が高まっていると言えるでしょう。

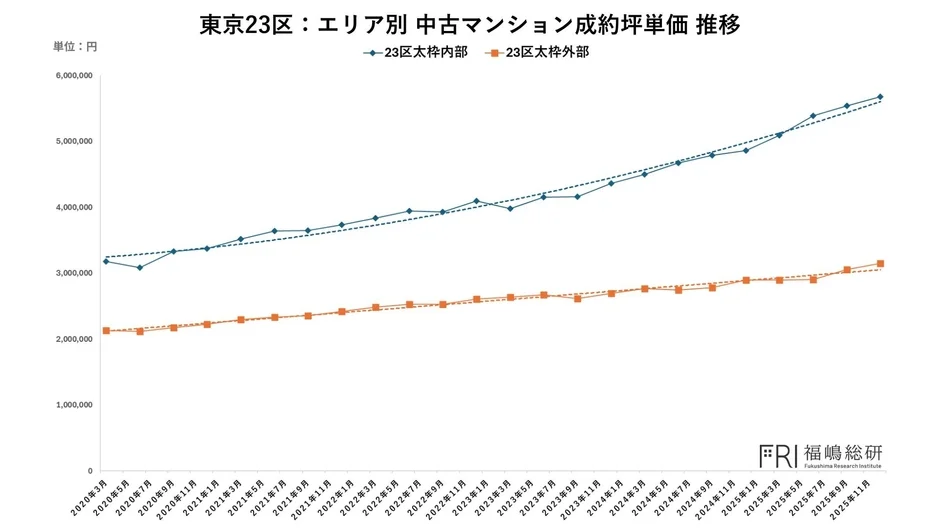

価格調整局面はまだ先?市場の過熱感

「新都心圏」外のエリアにおける成約坪単価の上昇推移を見ると、旧耐震物件の成約割合が増加しているという兆候は確認されるものの、価格が本格的な調整局面に入ったと判断するには時期尚早かもしれません。むしろ、価格上昇の勢い自体は依然として維持されており、市場全体としてはまだ過熱感を残した状態にあると言えるでしょう。

このことは、実需中心エリアにおいても、単なる需給バランスだけでは説明しきれない資産価値志向やインフレヘッジ需要が引き続き存在していることを示唆しています。金利環境や建築費動向、賃料水準といった外部要因が急激に変化しない限り、短期的に大幅な価格調整が生じる可能性は限定的であり、むしろ調整は段階的かつ局所的に進行する可能性が高いでしょう。

まとめ:都心コアの拡張と市場の二極化

今回の分析から、東京都23区のマンション市場は、単純な実需主導型市場から、投資・投機需要が価格形成に大きな影響を及ぼす市場へと構造的に変化していることが明らかになりました。

特に、都心5区を中心とするコアエリアは、皇居を中心とする円状にその影響圏を拡張し、価格水準と流動性の両面で他エリアと明確な差を形成しつつあります。これが「新都心圏」の誕生です。

一方で、「新都心圏」外のエリアでは実需中心の構造が維持されつつも、価格水準の上昇によって需要が築年帯の古い物件へとシフトする現象が進行しています。この結果、市場全体としては「築浅・高価格帯・投資主導型エリア」と「築古・中価格帯・実需主導型エリア」という二極化がより一層鮮明になっていると言えるでしょう。

今後のマンション市場を評価する上では、単なる平均価格や上昇率だけでなく、エリア別・築年帯別・需要属性別といった多層的な視点から市場構造を読み解くことが不可欠です。その上で、価格の背後にある「資金の性質」や「供給構造の変化」を的確に捉えることが、実務的な投資判断や居住選択において、より高い精度をもたらすはずです。

筆者紹介

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社 データ事業開発室 不動産データ分析責任者、福嶋総研 代表研究員。早稲田大学理工学部卒。大手不動産会社でのマーケティング調査、建築設計事務所での法務・労務担当を経て、現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等に従事。顧客企業の不動産事業における意思決定サポートも行うほか、大手メディア・学術機関等にもデータ及び分析結果を提供しています。

関連情報

不動産市場のさらなる詳細な分析や情報にご興味がある方は、以下のリンクもご参照ください。

-

マンションリサーチ株式会社のその他サービス:

この記事を書いた人 Wrote this article

lightstone

関連記事 Related articles

- 2026年3月27日

広告の常識を覆す!OOH広告がWeb広告の1.5倍も信頼される理由とは?〜消費者行動を動かす新たなマーケティング戦略の鍵〜

株式会社ゴンドラが実施した調査により、OOH広告がWeb広告……