目次

Outline

利上げ局面のマンション市場:実需層は堅調も高価格帯には変化の兆し

2024年にマイナス金利政策が解除され、日本は本格的な利上げ局面へと移行しました。この金融環境の大きな変化は、住宅市場、特にマンション市場にどのような影響を与えているのでしょうか?🤔 福嶋総研の最新調査レポートをもとに、市場の現状と今後の見通しを詳しく見ていきましょう。

金利上昇下のマンション市場動向

堅調な中古マンションの流動性

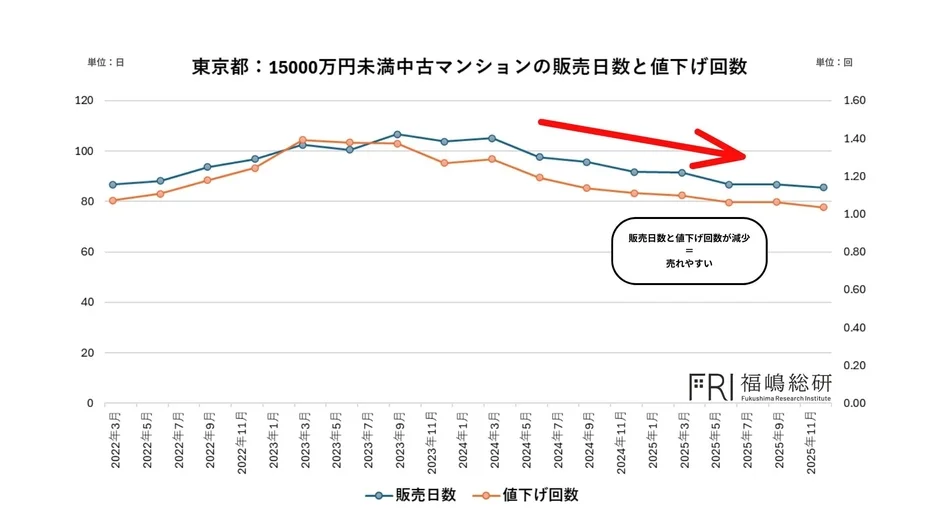

現在の金融環境の変化にもかかわらず、首都圏の中古マンション市場全体を見ると、流動性は大きく低下しておらず、比較的高い水準を維持しています。特に注目すべきは、東京都の1億5,000万円未満の中古マンション市場です。

政策金利が0.25%となった2024年7月前後以降、この価格帯の物件では「販売日数」および「値下げ回数」が継続的に減少傾向にあります。これは、価格調整を行わずとも短期間で成約に至るケースが増えていることを示しており、実需層の強い需要が市場の流動性を下支えしていると言えます。居住ニーズに基づいた安定した需要が、金利上昇局面でも市場を支える構造が浮き彫りになっていますね。✨

高価格帯市場に生じる需要シフトと調整圧力

一方で、1億5,000万円以上の高価格帯マンション市場では、異なる動きが見られます。この価格帯は、パワーカップルや経営者層といったハイエンド実需層に加え、投資家も多く参入するため、需給バランスの変化が価格に反映されやすい特性があります。

金利上昇による調達コストの増加は、借入を伴う購入者の負担を重くし、これまで高価格帯を選択していた一部の実需層が、より現実的な価格帯である1億5,000万円未満の物件へと購入対象を切り替えた可能性が高いと考えられます。その結果、高価格帯市場では成約までに時間を要するケースが増え、流動性の低下と価格調整圧力が徐々に表面化しているようです。

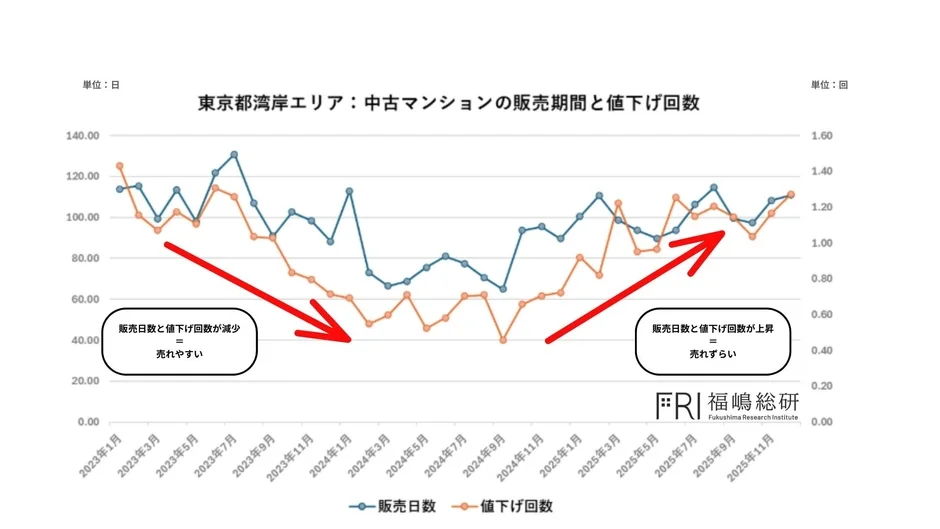

湾岸エリアに見る流動性低下

この傾向は、これまで極めて高い流動性と急激な価格上昇を示してきた東京都湾岸エリアにも表れています。再開発の進展や利便性の向上により強い需要を集めてきた同エリアですが、「金利のある時代」と明確に意識されるようになった2024年7月前後以降、「販売日数」および「値下げ回数」はともに増加に転じています。これは、「価格を下げても売れない」物件が増え始めている状況を示唆しています。📉

もちろん、こうした動きを金利上昇だけで説明するのは適切ではなく、過去数年の価格高騰や供給構成の変化、購買層の価値観の多様化といった要因も影響しています。しかし、調達コストの上昇が購買力を制約し、結果として流動性が低下しやすくなる構造には一定の妥当性があります。今後の市場動向を見極める上では、金利動向のみならず、価格帯別・エリア別の需給構造の変化を総合的に捉える視点が一層重要になるでしょう。

住宅ローン金利の最新動向

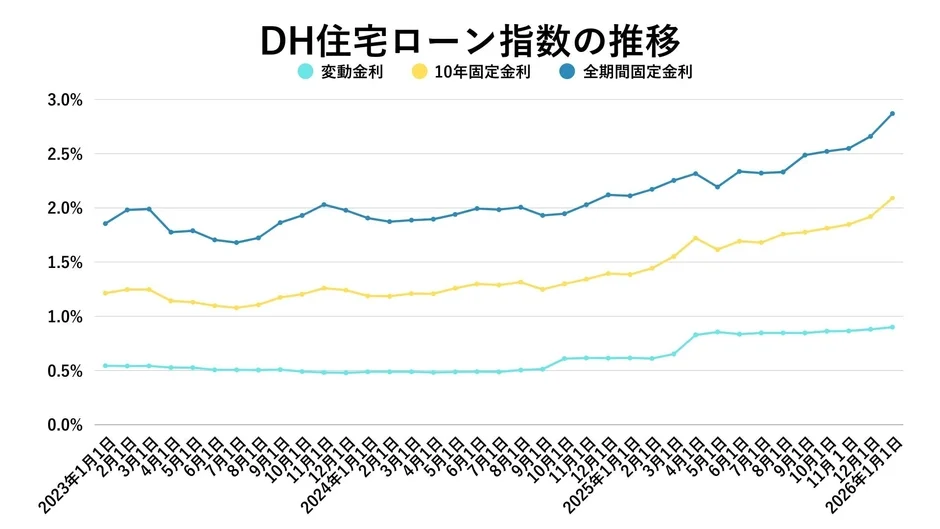

ここで、住宅ローン金利の具体的な動向を見ていきましょう。福嶋総研がダイヤモンド不動産研究所とホームローンドクター株式会社と共同で作成している「DHローン指数」を参考にします。これは主要な銀行の住宅ローン商品をもとに、変動金利・固定金利などの代表的な金利水準を算出した、市場の金利動向を把握するための目安です。

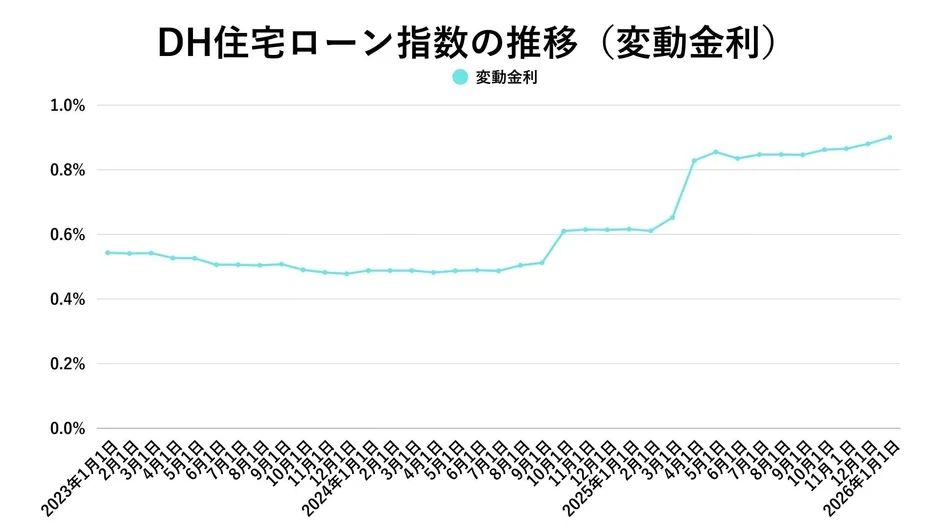

変動金利

2026年1月の変動金利は0.902%となり、前月および前年同月より上昇しています。2025年12月の日銀利上げ(0.75%)を受け、上昇基調が本格化しています。現時点で金利を引き上げている銀行は一部にとどまりますが、メガバンクの短期プライムレート引き上げを受け、春以降は多くの銀行で金利上昇が見込まれます。全体としては4月以降に本格的な上昇が広がる可能性が高いと考えられます。📈

日銀が想定する名目中立金利は1.0~2.5%とされており、現状の0.75%はまだ低水準であることから、市場では今後も金利が上昇する可能性が高いと受け止められています。

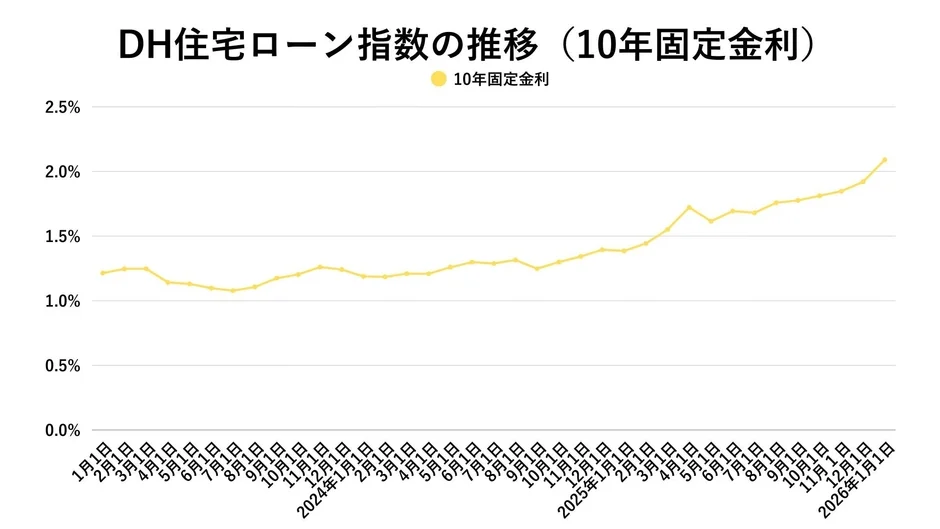

10年固定金利

10年固定金利は2.086%となり、前月から大きく上昇し、1年前と比べても上昇幅が拡大しています。国債10年物利回りの上昇を背景に、すべての銀行が金利を引き上げ、2%超が常態化しています。銀行は10年固定を主力商品とする姿勢を弱めつつあります。auじぶん銀行は1.505%と依然として低水準を維持しており、相対的な競争力を保っています。

高市新政権による積極財政政策のもとで、国債増発への懸念が強まり、日本国債10年物金利には上昇圧力がかかっています。このため、10年固定金利についても、もう一段の上昇余地があるとみられています。

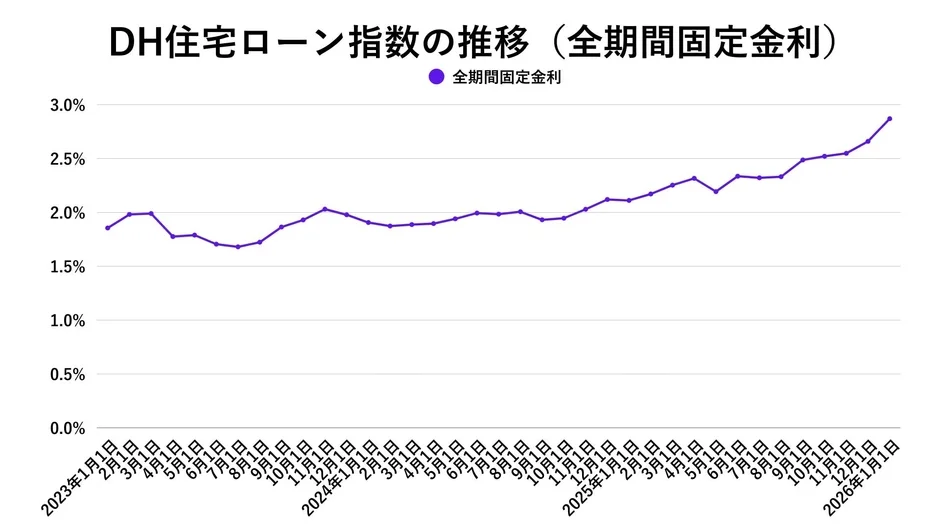

全期間固定金利

全期間固定金利は2.868%となり、前月から上昇し、1年前からの上昇基調が続いています。フラット35は約12年ぶりに2%台へ到達し、長期固定金利全体の水準が一段と切り上がったことを示しています。変動金利より割高感はありますが、長期安定志向の選択肢として再評価されています。💡

フラット35は他の全期間固定商品と比べて割安であり、「子育てプラス」と組み合わせることで最大1%の金利引き下げが可能となるため、変動金利に匹敵する競争力を持つ商品として積極的に検討する価値があります。

今後の市場見通しと購入者へのアドバイス

金利上昇局面は、住宅市場に新たな構造変化をもたらしています。実需層の堅調な需要が市場を下支えする一方で、高価格帯や一部エリアでは流動性の低下と価格調整圧力が顕在化しています。🏡

住宅ローン金利は、変動金利、10年固定金利、全期間固定金利のいずれも上昇基調にあります。特に変動金利は今後本格的な上昇が予測され、固定金利も2%台が常態化しています。住宅購入を検討されている方は、金利動向を注視し、ご自身のライフプランやリスク許容度に合わせて、最適なローンタイプを慎重に選ぶことが重要です。専門家への相談も有効な手段となるでしょう。📞

関連情報

マンション市場や不動産データに関するさらに詳しい情報は、以下のサービスで確認できます。

-

福嶋総研 公式ページ: https://mansionresearch.co.jp/fri/

-

メルマガ配信申込フォーム: https://forms.gle/bQizYbozk35QoMJ67

-

全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』: https://t23m-navi.jp/

-

不動産データクラウド: https://fudosan-data.jp/

-

ロボ査定: https://robosatei.jp/

-

分譲マンション、土地、戸建てデータ販売: https://mansionresearch.co.jp/re-data/

-

不動産市場解説動画チャンネル: https://www.youtube.com/@mansionresearch/videos

この記事を書いた人 Wrote this article

lightstone

関連記事 Related articles

- 2026年4月24日

韓国発ビューティーコミュニティ「POWDER ROOM」が示す新潮流:法律・医療分野へ広がるコミュニティマーケティングの可能性

韓国の代表的なビューティーコミュニティ「POWDER ROO……