目次

Outline

半導体産業を支える圧力センサーの重要性

半導体装置用圧力センサーは、半導体製造装置やFabユーティリティシステムにおいて、ガスや液体の供給ライン、各種設備内の圧力を高精度で監視・制御する、まさに縁の下の力持ちのような存在です。これらのセンサーは、プロセスの安定性、安全性の確保、汚染防止、さらには製品の歩留まり向上や設備の稼働率向上に直結するため、半導体製造インフラにおいて不可欠なコンポーネントとなっています。

近年、AI半導体や高性能コンピューティング(HPC)、そして先端パッケージング市場の急速な拡大に伴い、半導体装置用圧力センサーの戦略的重要性はますます高まっています。まさに、未来のテクノロジーを支えるキーデバイスと言えるでしょう。

市場規模の拡大と成長予測

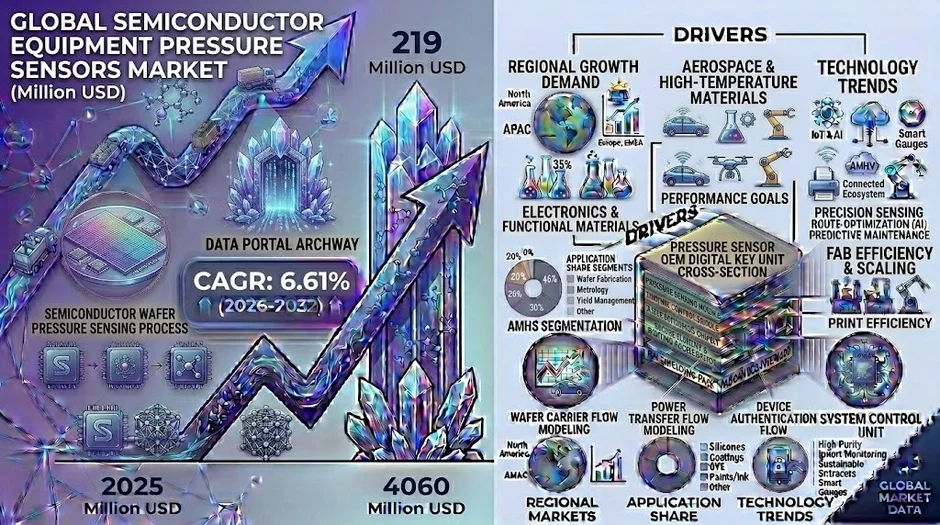

世界の半導体装置用圧力センサー市場は、2021年の2億1,000万米ドルから2025年には2億1,900万米ドルへと拡大しました。この期間の年平均成長率(CAGR)は1.04%と比較的緩やかでしたが、2026年以降は成長が加速すると見込まれています。具体的には、2032年には市場規模が3億4,200万米ドルに達し、2026年から2032年までのCAGRは6.61%と予測されています。これは、世界的なウェーハファブ増設、先端ロジック・メモリへの投資、AIチップ需要の急増、先進パッケージ設備の導入拡大といった複数の要因が背景にあります。

特に直近では、AIサーバー向けHBM(高帯域幅メモリ)の需要増加が、エッチング装置や成膜装置への投資を再加速させており、これが半導体装置用圧力センサーの需要にも大きな追い風となっています。🚀

市場成長の新たな構造

これまでの市場は新規設備投資への依存度が高かったのですが、現在は以下のような多様な要因が成長を支えています。

-

装置OEM需要

-

Fabユーティリティ設備の更新

-

高純度ガス供給システムの高度化

-

湿式化学プロセス設備の増設

-

保守交換需要

-

各国におけるサプライチェーンの現地化戦略

特に先端プロセス向けの高純度(UHP)環境では、圧力監視の精度と長期安定性がプロセス品質を左右する極めて重要な要素となっています。

製品別・用途別の動向

製品別

市場を牽引しているのは、圧倒的に圧電抵抗式圧力センサーです。応答速度の速さ、小型化対応、広い測定レンジ、デジタル統合の容易さが評価され、ガスラインや冷却ライン、各種補助設備に幅広く採用されています。2032年には、このセグメントの売上高は2億7,000万米ドルに達すると予測されています。

一方、静電容量式圧力センサーも、高純度ガス制御や真空プロセス用途を中心に再成長が期待されており、2032年には6,500万米ドル規模に達する見込みです。

用途別

半導体装置向けが最も高い成長率を示しており、2025年の1億米ドル規模から2032年には1億7,800万米ドルへ拡大し、CAGRは8.60%に達すると予測されています。露光装置、エッチング装置、成膜装置、計測装置、CMP装置、洗浄装置、熱処理装置など、幅広い半導体装置でその役割が重要性を増しています。特に先端ノードでは、装置内部のガスラインや液体ラインが複雑化しており、1台当たりの圧力センサー搭載数も増加傾向にあります。

設備別に見る成長分野

-

露光装置向け:2025年の882万米ドルから2032年には2,317万米ドルへ拡大し、CAGRは14.39%と最も高い成長率を予測されています。✨

-

計測装置向け:11.83%の高成長が見込まれています。

-

エッチング装置および成膜装置:市場規模では最大であり、2032年にはそれぞれ6,714万米ドル、4,981万米ドルに達すると予測されています。AIチップや先端メモリの製造工程増加が主要な成長要因です。

競争環境と地域動向

市場の集中度は非常に高く、2025年時点で上位5社が市場シェアの70.49%を占めています。主要企業は以下の通りです。

- WIKA (23.79%)

- Nagano Keiki (16.74%)

- Setra Systems (11.58%)

- Tem-Tech Lab (Azbil) (10.66%)

- MKS (7.72%)

これらの企業は、半導体顧客認証、高純度材料加工技術、グローバル供給体制、長期信頼性データベースなどで優位性を確立しています。

地域別では、アジア太平洋地域が最大の市場であり、2025年の売上高は1億5,100万米ドルに達し、2032年には2億5,000万米ドルへ拡大すると予測されています。特に中国、日本、韓国、中国台湾地域を中心とした半導体投資が市場成長を支えています。中国市場は「需要先行・供給追随」の特徴を示し、国産化も進展していますが、高純度UHP圧力トランスミッターや先端ノード向けGas Panel用途では、依然として海外メーカーが優位性を維持している状況です。

今後の市場を左右する重要要素

今後の半導体装置用圧力センサー市場では、以下の要素が競争力の鍵を握ると考えられます。

-

デジタル通信対応:EtherCAT、IO-Link、RS485などの通信機能を備えたスマート圧力センサーへの需要が拡大しています。

-

自己診断機能

-

高純度材料対応

-

低ドリフト性能

-

耐腐食性能

AI・HPC向け半導体投資、HBMメモリ増産、先端パッケージ市場拡大を背景に、半導体装置用圧力センサーは今後も高付加価値市場として成長を続ける見通しです。UHP技術、真空計測技術、国際認証取得能力、現地サポート体制を兼ね備えた企業が、次世代市場競争において優位なポジションを確立するでしょう。

本記事は、QY Research発行のレポート「半導体装置用圧力センサー―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説しました。

レポートの詳細や無料サンプルはこちらからご確認いただけます。👇

この記事を書いた人 Wrote this article

lightstone

関連記事 Related articles

- 2026年5月10日

ライブストレージパレットラックシステム市場、2032年には13.6億米ドル規模へ成長予測 – 最新レポートが示す物流革新の未来

株式会社マーケットリサーチセンターが発表した最新レポートによ……

- 2026年2月20日

ヴィンテージTシャツの聖地から世界へ!「01:00ne」がYouTubeで解き明かす、Tシャツに秘められた歴史と価値

日本最大級のヴィンテージTシャツ専門店「01:00ne(ワン……

- 2026年3月4日

日本サイバーセキュリティ市場、2035年までに377億8000万米ドルへ急成長!📈 クラウド・ゼロトラストが牽引する未来とは?

最新の市場予測によると、日本のサイバーセキュリティ市場は20……

- 2026年6月17日

台湾・台中が「精密機械の巨大クラスター」から半導体サプライチェーンの中核へ進化!日系企業が掴むべきビジネスチャンスを深掘りするレポートが公開 💡

ワイズリサーチが、台湾・台中市の最新ビジネス動向を分析したイ……