- 2026年3月27日

英米文学研究者「阿部公彦」氏がプロ向け執筆プラットフォーム「theLetter」でニュースレター配信を開始!言葉を巡る深い洞察へ✨

東京大学教授で英米文学研究者の阿部公彦氏が、プロ向け執筆プラ……

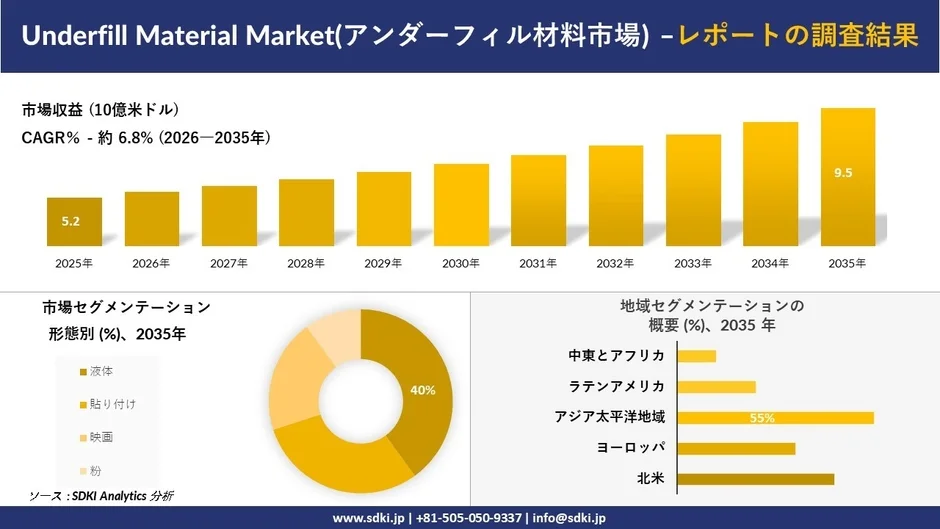

半導体産業の発展に不可欠な「アンダーフィル材料」の市場が、今後大きく拡大する見込みです。SDKI Analyticsが実施した最新の調査では、この市場が2035年までに約9.5億米ドル規模に達すると予測されており、年平均成長率(CAGR)は約6.8%と堅調な成長が期待されています。

アンダーフィル材料市場の成長を牽引する主な要因は、以下の2点に集約されます。

現代社会を支えるAIアクセラレータや高性能コンピューティング(HPC)チップは、稼働時に大量の熱を発生させ、同時に高密度なパッケージ構造が求められます。これに対応するため、2.5Dインターポーザ、高帯域幅メモリ(HBM)の積層化、マルチダイチップレット統合といった先進技術が不可欠です。

このようなアーキテクチャでは、低い熱膨張係数、優れた熱伝導率、そしてボイド(空隙)の発生を抑える流動特性を持つ高度なアンダーフィル材料が、チップの信頼性と性能を確保するために極めて重要となります。

また、米国政府による「CHIPS法」関連の先進パッケージング推進策も、次世代パッケージング技術の発展を強力に後押ししており、市場の追い風となっています。

スマートフォン、ウェアラブルデバイス、タブレット端末、AR/VR機器、IoT機器など、私たちの身の回りにある多くの民生用電子機器は、小型化と高性能化が絶え間なく進んでいます。これにより、ファインピッチパッケージング、ウェハレベルCSP、フリップチップパッケージングといった、より小型で高密度な相互接続技術の需要が高まっています。

アンダーフィル材料は、これらの小型電子機器において、機械的応力を緩和し、はんだクラックを防ぎ、パッケージ全体の耐久性を向上させる上で不可欠な役割を担っています。

アンダーフィル材料は、液体、貼り付け、映画、粉といった形態に分けられます。中でも「液状アンダーフィル」セグメントは、その塗布の容易さ、優れた流動特性、そして大量生産プロセスとの親和性の高さから、2026年から2035年の間に市場シェアの40%に達すると予測されています。AIプロセッサや5G通信インフラなど、高性能デバイスの需要がこの成長を後押ししています。

地域別に見ると、アジア太平洋地域が予測期間において市場全体の成長分の55%を占め、年平均成長率(CAGR)も7.2%と最も高い伸びを記録すると見込まれています。台湾、韓国、中国、インドにおける先進的な半導体後工程受託サービス(OSAT)事業の急速な拡大が、この地域の成長を牽引する主要因です。

日本国内の市場も、政府主導の半導体産業復興策、先進パッケージング技術の急速な普及、そしてAI半導体やHPC分野の拡大によって、2026年から2035年の間に顕著な成長が期待されています。🇯🇵

アンダーフィル材料市場では、多くの企業が技術革新と製品開発に注力しています。

2025年3月、YINCAEは大型チップ向けに設計された画期的なアンダーフィル材料「UF 158UL」の発売を発表しました。

2025年1月、HiChem Inc.は、ミニ/マイクロLEDやウェアラブルデバイスなどの新型ディスプレイに対応したはんだペーストを発売しました。

これらの動きは、市場のニーズに応えるための継続的な研究開発が進んでいることを示しています。

主要企業には、Henkel AG & Co. KGaA、Master Bond Inc.、H.B. Fuller、YINCAE Advanced Materials、Zymet Inc.などが挙げられます。日本市場では、NAMICS Corporation、Panasonic Corporation、Shin-Etsu Chemical Co., Ltd.、Showa Denko Materials Co., Ltd.、Hitachi Chemical Co., Ltd.といった企業が上位を占めています。

アンダーフィル材料市場は、AI技術の進化、高性能コンピューティングの需要増、そして民生用電子機器の小型化という現代のテクノロジー動向と密接に結びついています。これらの材料は、半導体デバイスの性能と信頼性を向上させる上で不可欠であり、今後もその重要性は増していくことでしょう。

市場の動向を注視し、新たな技術革新がもたらす可能性に注目していくことが、この分野で成功を収める鍵となるはずです。✨

より詳細な情報については、SDKI Analyticsの以下のレポートもご参照ください。

東京大学教授で英米文学研究者の阿部公彦氏が、プロ向け執筆プラ……

2026年から2032年にかけて年平均成長率8.4%で成長が……

アドウェイズのゲーム特化型クリエイティブチーム「1UP WO……